AMOLED屏幕手机渗透率提升明显产业链公司有望受益

数据显示,上半年国内主要手机品牌华为,OPPO,vivo,小米AMOLED手机面板渗透率达到23%,第二季度相比于第一季度提升明显。不过,相比于三星手机65%的渗透率,AMOLED手机面板在国内手机品牌方面仍有很大的市场空间。分析认为,随着手机品牌高端及中高端旗舰机型往曲面方向过渡,柔性AMOLED面板市场份额将会继续成长,联得装备、天通股份等产业链相关公司将受益。

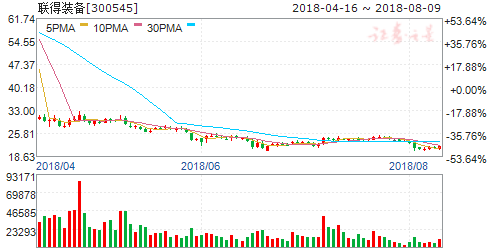

联得装备:主营业务快速增长,迎来AMOLED新机遇

联得装备300545

研究机构:东北证券分析师:张世杰撰写日期:2019-04-10

公司于2月27日发布2018年年度报告,2018年营业收入6.64亿元,同比增长42.32%;归母净利润0.85亿元,同比增长50.86%;扣非归母净利润0.77亿元,同比增长69.07%。

主要业务营收快速增长,产能瓶颈将打破。公司主要致力于平板显示模组组装设备的研发、生产和销售,主要产品包括邦定设备及贴合设备,所产设备可广泛应用于平板显示器件中显示模组,主要是TFT-LCD显示模组。2018年,公司不仅在中小尺寸模组组装领域不断根据客户需求开发新型组装设备,同时在大尺寸屏邦定设备上有了新的突破并实现了销售订单,设备类营收同比增长44.45%。同时,公司仍在不断扩大自身生产经营规模,为打破产能瓶颈,先后竞拍取得深圳和东莞两处土地使用权,未来将作为公司总部、研发基地和生产基地,从而使公司拥有稳定集中的生产、办公场所,此举有利于公司的稳定发展,为公司长远发展奠定了基础。

受益于AMOLED发展新机会。当前国内的显示面板产业处于快速发展阶段,随着折叠屏手机的接连发布,OLED设备将迎来爆发期。IHSMarkit研究分析显示,柔性AMOLED面板出货量预计将在2020年达到3.357亿,预计将占AMOLED面板总出货量的52%。2018年公司已完成柔性屏双面邦定设备与柔性AMOLED之COF邦定设备的开发,柔性AMOLED贴付等最新设备已可用于量产。目前,国内面板企业京东方、华星光电等均在建设OLED生产线或扩大OLED面板线的产能,下游行业对平板显示生产装备需求增加,2019年公司有望在订单上实现突破。

维持“买入”评级。联得装备作为国内模组设备领域龙头企业,主营业务营收快速增长,新基地建设将打破产能瓶颈,AMOLED国产替代趋势助力公司业绩突破。预计2019-2021年EPS分别为0.92/1.26/1.38元,当前股价对应PE分别为33/24/22倍,维持“买入”评级。

风险提示:行业竞争加剧,AMOLED业务进展不达预期。

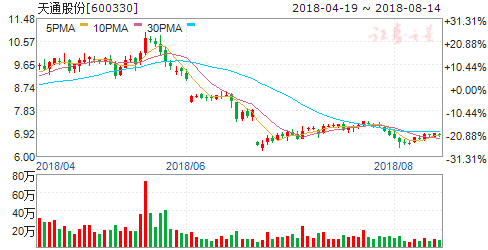

天通股份:Q1业绩小幅波动,全年稳定增长可期

天通股份600330

研究机构:安信证券分析师:李哲,王书伟撰写日期:2019-04-23

事件:4月22日公司发布2019年一季报,实现收入5.34亿元,同比下滑9.7%;实现归母净利润0.83亿元,同比增长0.69%。收入和业绩增速出入主要系公司政府补助同比大幅提升所致。

一季度收入同比下滑,在手订单保障全年增长。公司2019年Q1实现收入5.34亿元,同比下滑9.7%;实现归母净利润0.83亿元,同比增长0.69%;实现扣非归母净利润0.41亿元,同比下滑43.12%。我们判断公司2019年业绩调整主要系LED市场增速放缓,公司蓝宝石相关业务波动所致。公司2019年Q1预收账款0.89亿元,同比增长106.88%,我们预计公司在手订单饱满,全年业绩稳定增长可期。

盈利能力稳定提升,费用率小幅下滑。公司2019年Q1毛利率、净利率分别为28.76%、15.51%,同比增长1.74、1.12个pct,公司盈利能力稳定提升。费用率方面,公司合计费用率16.53%,同比增长2.94pct;销售、管理、研发、财务费用率分别为2.15%、6.56%、6.07%、1.74%,分别增减-0.03、2.09、0.21、0.68pct,其中管理费用提升主要系报告期职工薪酬增加所致。

孵化多年,显示设备、光伏设备有望迎来收获期。公司在面板设备领域深耕多年,此前在传统打码、曝光、搬运等设备领域与京东方保持良好合作关系,目前正积极向主设备升级;消息,公司子公司天通吉成引进技术人才开发的AMOLED邦定设备在2018年二季度开始试制;今年3月公司在互动平台表示,在AMOLED产线上已有相关设备获得批量采购使用。光伏产业下游需求回暖迅速,公司拥有硅生长炉、切磨抛等多个生产设备,预计将受益行业迎来较快发展。

5G通信技术快速普及,布局压电晶体打造新增长级。公司自2016年起开始投入研发压电晶体业务,主要用作制作声表面波(SAW)器件、红外探测器高频宽带滤波器、高频高温换能器等各种不同功能器件。随着物联网、智能手机、可穿戴终端、5G等先进电子通信技术普及,压电晶体材料市场需求也将保持增长趋势。根中国压电晶体协会预测,到2020年底全球压电晶体需求有望上升至206亿美元。近日公司在互动平台表示,SAW滤波器在5G上有大量应用。公司压电晶体材料已形成小批量供货。

投资建议:预计2019年-2021年公司收入增速分别为51.5%、24.3%和25.7%,净利润增速分别为30.8%、26.1%、26.6%,对应EPS分别为0.37元、0.47元和0.59元。公司材料与设备业务协同发展,战略方向清晰,新业务逐步培育成熟,预计未来将持续保持较快增长。维持买入-A评级,6个月目标价11.10元,相当于2019年30倍动态市盈率。

风险提示:新业务进展不顺,行业需求下降.

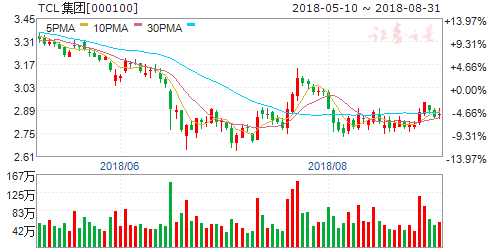

TCL集团:业绩保持稳健增长,重组完成改善盈利能力

TCL集团000100

研究机构:光大证券分析师:杨明辉撰写日期:2019-04-25

业绩保持稳健增长,重组完成后盈利明显改善

公司19Q1营收同比增长15.54%,继续保持稳健增长,其中华星光电实现营收72.5亿元,同比增长12.15%,主要得益于面板出货量的增长,负责终端业务的TCL电子实现营收107.5亿元,同比增长22.8%,并在手机、电视、洗衣机、空调、冰箱等产品上均实现了稳健增长。

毛利率方面,公司19Q1毛利率约为17.45%,同比下降2.01pct,主要由于面板价格下跌等带来的不利影响。随着面板价格从三月份开始出现回升,我们预计未来毛利率将有望迎来改善。公司19Q1总体费用率同比下降1.88pct,其中管理费用率下降0.34pct,销售费用率下降0.78pct,财务费用率下降0.72pct,这主要得益于公司前期持续的精简架构和管理流程,使得运营效率得到明显提升。

公司的重组方案于2019年1月7日经董事会审议通过,并在2019年4月15日收到全部重组交易价款,自二季度起不再并表。剔除出表资产后,公司19Q1备考净利润为9.25亿元,同比增长21.6%,其中归母净利润为7.69亿元,同比增长5.18%,净利润率为7.76%,盈利能力得到显著改善。

大尺寸LCD和柔性OLED助力公司长期发展

在重组完成后,TCL集团的主要资产是华星光电。华星光电是全球领先的显示面板制造商,目前共拥有六条产线,其中T1和T2两条8.5代线产能分别达到160K/月和150K/月,已经实现满产满销;T3为6代LTPS产线,产能为45K/月,主要供应高端智能手机面板;T4为6代AMOLED产线,目前正处于建设状态,预计将于2019年量产,设计产能为45K/月;T6和T7均为11代LCD产线,设计产能均为90K/月,目前T6即将量产,T7已经开工建设。

在柔性OLED领域,公司正在武汉建设T4产线,有望于2019年实现量产。柔性OLED作为一种新型高端显示技术,目前在智能手机的渗透率正不断增加,并且随着折叠屏手机的出现,对柔性OLED的需求将持续增加。目前全球柔性OLED产能主要被三星所垄断,手机厂商对于单一供应商的供给格局较为担心,正着力开拓新的供应商。公司T4产线投产后,有望迅速打入国产手机厂商的供应链,获取优质客户。

盈利预测、估值与评级

公司在完成重组后,业务结构将更为清晰,华星光电将成为上市主体的核心资产。公司产业金融及创投板块将得以保留,一方面提高公司的资金利用效率,另一方面通过投资获取稳定而可持续的投资收益。依托在大尺寸LCD和柔性OLED领域的持续投入,华星光电将在面板领域具备较强的竞争力,公司未来发展值得期待。我们维持公司2019-2021年EPS分别为0.27/0.32/0.36元,维持“增持”评级。

风险提示:

面板价格出现超预期下跌;与小米的战略合作不及预期。

长信科技:2019Q1净利润同比增速中值22%,转债项目发行顺利

长信科技300088

研究机构:申万宏源分析师:骆思远,杨海燕撰写日期:2019-04-10

一季报业绩预告:长信科技一季度归属于上市公司股东的净利润1.68-1.78亿元,较上年同期增长18.50-25.56%,中值22%。

2019年业绩成长将呈前低后高。可转债项目顺利发行,智能可穿戴OLED项目按照北美旗舰电子消费品客户要求如期进展,新业务将于年中进入量产,因此今年季度增速将呈现前低后高走势。

独供多款旗舰机全面屏模组,德普特电子业务进入上升通道。公司已经成为HOV、小米、Sharp、等手机主要供应商,子公司德普特70%业务来自于华为、小米、OPPO品牌。小米MIX2S、华为P20/Mate20、OPPOA系列等LCD全面屏模组均为长信科技独供。

卡位高端车载显示与触控。车载公共事业群包括芜湖第二/第五事业部、江西赣州科技全资子公司,加大车载用低反射率触控Sensor和车载使用大尺寸触控显示一体化模组的研发,已进入特斯拉、福特、大众、比亚迪等高端客户前装业务,利润率持续提升,发展前景广播。

柔性OLED模组项目进展顺利。2018上半年长信科技OLED用ITO导电玻璃、硬质OLED高端减薄产品、硬质OLED显示模组贴合产品均已成功打入高端市场并获得国内外大客户的一致认可,目前可折叠柔性oled触控sensor项目已研发成功。柔性OLED可穿戴显示模组项目进展顺利,预计于2019年7月份量产。新项目方面,长信科技已成功研制出搭载在柔性可折叠显示屏上的柔性触控sensor,已取得国际某终端大客户认证且很快进入量产。

维持盈利预测,维持买入评级。维持2018/19/20年收入预测96/129/152亿元,维持2018/19/20年归母净利润预测7.1/9.4/11.6亿元。当前股价对应2019年PE15X,处于较低估值水平,维持买入评级。

麦格米特:业绩高增长,平台建设持续发力

沃特股份:受益5G基站及移动终端的材料龙头

沃特股份002886

研究机构:广发证券分析师:许兴军,郭敏,张晓飞撰写日期:2019-05-22

沃特股份:5G材料研发持续推进

沃特股份产品包括工程塑料合金、特种工程塑料以及改性通用塑料,主要应用为通讯、电子、家电、办公设备、航空等领域。公司5G材料研发持续推进,围绕5G基站及通讯终端的材料开展材料研发和制备工艺研究。

高频PCB产业东移,上游PTFE迎来风口

5G时代,高频PCB产业链下游基站端硬件架构升级,向中游的高频覆铜板及上游原材料传导增量需求。PTFE作为高频覆铜板的主流方案,在5G基站建设周期中将实现量价齐升。在PTFE领域,国内PTFE需求空间较大,但供应长期由海外巨头掌握,沃特股份作为稀缺掌握PTFE材料研发技术的企业未来国产替代空间可观。

5G终端天线工艺升级,LCP材料方兴未艾

LCP材料适用于高频器件制造,在5G高频领域有望成为终端注塑件及天线重要的上游原材料。国内厂商聚焦下游领域,未来有望向上游传导实现LCP产业链国产替代。当前公司的LCP材料产品具备参与全球技术竞争能力,随着5G建设的推进,公司有望凭借自身技术积累及性价比优势,改变上中游长期被海外供应商占据的局面。

投资评级

沃特股份作为国内稀缺的PTFE材料厂商及LCP材料技术领先企业,随着5G推进驱动移动终端天线、基站高频PCB导入增量,及工业领域广阔空间。预计公司2019-2021年EPS分别为0.51/1.01/2.23元,按照最新收盘价对应PE分别为37.57/18.97/8.59倍。考虑到可比公司估值,我们给予公司2019年0.5xPEG,结合2019-2021年的业绩复合增速,对应19年48xPE,公司合理价值为24.48元/股,首次覆盖,给予“买入”评级。

风险提示

5G进程不达预期;客户渗透由于认证、技术等原因不及预期;新晋业务产能不及预期;环保政策下成本抬升;行业竞争加剧;下游需求环境变化。